Tình huống thương hiệu

Masan và tham vọng sở hữu Cholimex Foods

Masan Group sau bao lần “chinh phục” thành công những công ty có tiếng trên thị trường, lại đang gặp trở ngại khi muốn sở hữu Cholimex Foods.Masan group có lẽ sẽ đạt được tham vọng đặt trên bàn ăn người Việt tất cả các sản phẩm nước chấm dưới thương hiệu Masan, nếu đưa được sản phẩm chủ lực của Cholimex Foods là tương ớt về với Masan Consumer. Thế nhưng, tham vọng này đang gặp một số trở ngại từ phía cổ đông của Cholimex Foods.

Cụ thể, Masan Consumer (đại diện cho Masan Group) đã chào mua công khai 49% cổ phần Cholimex Foods và thời gian thực hiện trong vòng 1 tháng đến 29.12.2014. Tuy nhiên, 2 cổ đông lớn nhất là Cholimex và Nichirei Foods Inc. (đang nắm gần 60% cổ phần) đã đưa ra thông cáo chung là sẽ “không bán, dù một phần hay toàn bộ” cổ phần Cholimex Foods cho Masan Consumer. Chỉ khi 2 cổ đông này chịu bán, Masan Consumer mới có đủ số cổ phần Cholimex Foods như đã chào mua.

Tại sao Cholimex lại không muốn Cholimex Foods về với Masan? Điều gì ở Cholimex Foods đang hấp dẫn Masan và liệu tập đoàn này có quyết tâm mua bằng mọi giá?

Cholimex Foods, anh là ai?

Cholimex Foods tiền thân là Xí nghiệp Chế biến Thủy sản Xuất khẩu Cholimex được thành lập năm 1983, thuộc Công ty Cholimex. Năm 1995, xí nghiệp này bắt đầu nghiên cứu sản phẩm tương ớt và sau 4 năm đã có chỗ đứng trên thị trường Việt Nam. Năm 2006, xí nghiệp được cổ phần hóa với vốn điều lệ 30 tỉ đồng và tăng lên 81 tỉ đồng vào năm 2010. Tuy vậy, con số này vẫn khá nhỏ so với số vốn điều lệ khổng lồ hiện tại của Masan Consumer tới hơn 5.000 tỉ đồng.

Cholimex Foods đang kinh doanh 2 dòng sản phẩm chủ lực là sản phẩm đông lạnh và nước chấm (tương ớt, nước tương, nước mắm) được phân phối qua các kênh truyền thống, siêu thị, hàng quán và xuất khẩu sang các nước châu Âu. Trong khi chỉ thâm nhập từng bước vào thị trường châu Âu, Mỹ, Cholimex Foods lại rất chú trọng đến chiến lược tập trung khai thác mạnh thị trường nội địa từ nhiều năm trước và đã chinh phục được nhiều người tiêu dùng, chiếm khoảng 30% thị phần tương ớt tại Việt Nam, theo bản cáo bạch chào bán cổ phiếu ra công chúng vào năm 2010 của Công ty.

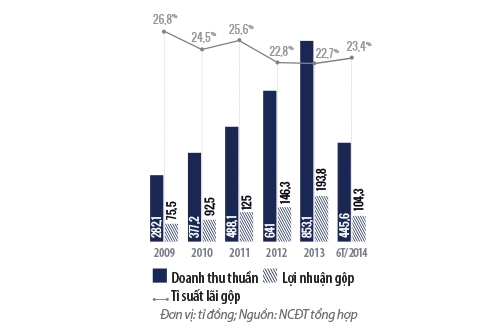

Thêm vào đó, thay vì chỉ xuất khẩu thủy sản như trước đây, Công ty còn đẩy mạnh chiến lược xuất khẩu sản phẩm chế biến có giá trị gia tăng cao như chả giò, chạo tôm, há cảo, tôm tẩm bột, lẩu hải sản hay khổ qua nhồi cá thát lát. Nhờ đó, kết quả kinh doanh của Công ty liên tục tăng trưởng cao trong những năm gần đây. Giai đoạn 2008-2013, tốc độ tăng trưởng doanh thu và lợi nhuận bình quân mỗi năm xấp xỉ 30% và tỉ suất lãi gộp bình quân khoảng 25%/năm. Kết quả này có được nhờ sự góp phần không nhỏ của 2 vị lãnh đạo đã gắn bó với Cholimex Foods từ những ngày đầu là bà Nguyễn Thị Thoa (Chủ tịch Hội đồng Quản trị kiêm Phó Tổng Giám đốc Cholimex) và ông Dương Văn Hùng (Tổng Giám đốc). Cả hai vị này đều là đại diện vốn của Cholimex tại Cholimex Foods.

Với suất sinh lợi cao như vậy, Cholimex Foods hiện là một trong hai công ty liên kết đóng góp chủ yếu vào doanh thu và lợi nhuận của Cholimex. Một chuyên gia chứng khoán tại TP.HCM (không muốn nêu tên) cho rằng Cholimex Foods là “nồi cơm” của Cholimex nên công ty này không có lý do gì để bán đi cổ phần tại đây. Ðiều này thể hiện rõ trong kế hoạch cổ phần hóa Cholimex đã được Uỷ ban Nhân dân TP.HCM thông qua (chậm nhất trong năm 2015) rằng công ty này vẫn sẽ tiếp tục nắm giữ 40,72% vốn điều lệ tại Cholimex Foods.

Còn trong bản thông cáo chung của Cholimex và Nichirei công bố liên quan đến việc Masan chào mua cổ phần, Cholimex cho biết Cholimex Foods đang “là một doanh nghiệp hết sức vững vàng trong thời kỳ khó khăn kinh tế hiện nay, hiệu quả kinh doanh thể hiện qua doanh số và lợi nhuận mỗi năm đều cao hơn năm trước”.

Hơn nữa, Cholimex Foods cũng cho rằng thị phần và sức cạnh tranh của Công ty sẽ tăng mạnh trong thời gian tới. Thực tế hiện nay, Cholimex Foods được nhìn nhận là đang đứng thứ hai về thị phần, sau Masan Consumer và đứng trước Nam Dương ở thị trường nước chấm trong nước. Cholimex Foods cũng xác định việc “duy trì sự tồn tại của các doanh nghiệp đang cạnh tranh nhau là điều có lợi cho Cholimex Foods, người tiêu dùng và cho nền kinh tế nói chung”.

Kết quả kinh doanh của Cholimex Foods những năm gần đây

Về phía Nichirei, cổ đông Nhật đang nắm giữ 19% cổ phần tại Cholimex Foods, cũng đã ký cam kết không bán số cổ phần này cho Masan Consumer. Nichirei chính thức là cổ đông lớn của Cholimex Foods từ tháng 3.2012 sau khi mua cổ phần với trị giá khoảng 500 triệu yen Nhật (gần 6,3 triệu USD), tức khoảng 85.000 đồng/cổ phần.

Như vậy, có thể thấy với mức giá chào mua của Masan Consumer là 90.000 đồng/cổ phiếu sau 2 năm Nichirei nắm giữ là không hấp dẫn, khi so với cổ tức hằng năm từ 15-20% mà Nichirei được nhận từ Cholimex Foods.

Không chỉ vậy, đồng yen Nhật đã mất giá trên 30% so với đồng USD kể từ thời điểm Nichirei đầu tư vào Việt Nam đến nay (theo xu hướng USD hóa khi đầu tư ra nước ngoài của nhà đầu tư Nhật để đảm bảo giá trị đầu tư tại nước bản địa khi đồng nội tệ có biến động về tỉ giá). Điều này có nghĩa nếu Nichirei bán cổ phần tại Cholimex Foods và đổi về yen Nhật trong thời gian này thì sẽ bị lỗ do chênh lệch tỉ giá. Đó là chưa kể Nichirei vốn là một công ty chuyên về lĩnh vực thực phẩm chứ không phải là quỹ đầu tư chuyên kiếm lợi qua chênh lệch giá cổ phần, mà Cholimex Foods vẫn đang phát triển rất tốt và là đối thủ cạnh tranh lớn nhất của Masan Consumer trên thị trường nước chấm.

Như vậy, có thể thấy, cả Cholimex lẫn Nichirei đều chưa có lý do gì để bán cổ phần Cholimex Foods cho Masan khi mà việc nắm giữ dường như đang đem lại lợi ích lớn hơn.

Trong khi đó, nếu Masan Consumer mua được 49% cổ phần tại Cholimex Foods và trở thành cổ đông lớn nhất, họ sẽ loại bỏ được đối thủ đáng ngại nhất của mình trên thị trường nước chấm tại Việt Nam, đặc biệt là mảng tương ớt mà Cholimex Foods đang chiếm lĩnh thị phần chủ yếu. Đồng thời, phần lớn doanh thu và lợi nhuận từ Cholimex Foods sẽ đóng góp không nhỏ cho Masan Consumer.

Không chỉ Masan Consumer có lợi, mà chính bản thân doanh nghiệp được mua cũng phát triển mạnh hơn sau khi về với Masan Group. Chẳng hạn, Vinacafé Biên Hòa đã có sự thay đổi ngoạn mục từ nhân sự chủ chốt, văn hóa doanh nghiệp đến chiến lược kinh doanh. Đáng chú ý, các sản phẩm của Vinacafé Biên Hòa được làm mới, tăng mạnh quảng cáo và được phân phối cùng hệ thống rộng lớn của Masan.

Nhờ vậy, doanh thu và lợi nhuận của Công ty đã có sự cải thiện đáng kể. Doanh thu và lợi nhuận năm 2013 lần lượt là hơn 2.300 tỉ đồng và 260 tỉ đồng, tăng 43% và 23% so với năm 2011. Nhờ vậy, các cổ đông của Vinacafé Biên Hòa như Vinacafé và cổ đông nhỏ lẻ khác cũng sẽ hưởng lợi lớn từ sự thay đổi của Vinacafé Biên Hòa.

Trong thông cáo báo chí của Masan vào đầu tháng 11, bà Đặng Thu Hà, Giám đốc Marketing ngành gia vị của Masan Consumer, cho biết “rất vui mừng là có sự liên kết với một nhãn hàng biểu tượng của Việt Nam. Qua việc đầu tư vào một công ty danh tiếng trong nước, Masan hy vọng có thể tăng cường khả năng của cả hai bên vào việc hằng ngày nâng cao đời sống vật chất và tinh thần của người Việt”.

Như vậy, có thể thấy được Masan rất mong muốn có cổ phần lớn tại Cholimex Foods. Và từ trước đến nay, khi Masan đã công bố chào mua công khai thì sau đó đều có được các doanh nghiệp muốn mua trong tay. Nhưng liệu lần này, Masan có thể phá vỡ mối liên kết giữa Cholimex và Nichirei nói trên hay không là điều mà dư luận đang xôn xao.

Chiến lược của Masan

Masan là doanh nghiệp tư nhân hoạt động theo mô hình sở hữu tài sản và không ngừng lớn mạnh trong thời gian qua bằng cách mua lại những thương hiệu mạnh, có cơ hội tăng trưởng mạnh sau sáp nhập… Để làm được như vậy, quan trọng nhất là phải có vốn lớn.

Từ năm 2009 đến nay, Masan Group đã huy động được khoảng 1,2 tỉ USD từ các định chế tài chính quốc tế lớn như Công ty Tài chính Quốc tế (IFC), Ngân hàng Standard Chartered (Anh), Quỹ Đầu tư KKR, TPG, Richard Chandler (Singapore)… Nhờ có nguồn vốn lớn, Masan Group đã chi mạnh tay cho các thương vụ mua bán – sáp nhập (M&A), giúp gia tăng quy mô và lợi nhuận của Tập đoàn.

Thương vụ đầu tiên đưa Masan bước vào cuộc trường chinh M&A là mua chi phối hơn 50% cổ phần của Vinacafé Biên Hòa (VCF) vào năm 2011 với giá trị hơn 50 triệu USD. Các thương vụ tiếp theo là 40% cổ phần Thức ăn gia súc Proconco (giá trị 90 triệu USD); 64% cổ phần Nước khoáng Vĩnh Hảo (hơn 20 triệu USD) và thương vụ Bia Phú Yên (12 triệu USD).

Thực ra, giá trị các thương vụ nói trên còn rất nhỏ so với tiềm lực của Masan. Cụ thể, báo cáo thường niên cho thấy Tập đoàn đã dùng chưa đến 20% vốn huy động được từ các tổ chức quốc tế để tiến hành các thương vụ M&A trong thời gian qua. Như vậy, có thể thấy được năng lực đầu tư hoặc mua cổ phần chi phối các công ty khác của Masan còn rất lớn. Và Tập đoàn sẽ tiếp tục M&A nhiều công ty khác nữa, nhất là khi Chủ tịch Nguyễn Đăng Quang đã từng phát biểu rằng Masan “sẽ không dừng lại ở vài mét vuông nhà bếp”.

Không chỉ mạnh về vốn, nghệ thuật mua cổ phần của Masan cũng rất điêu luyện và có tính toán kỹ. Chẳng hạn, theo thông tin từ Vinacafé Biên Hòa, tính đến ngày 31.8.2011 (thời điểm Masan chào mua cổ phiếu VCF của Vinacafé Biên Hòa), Masan chưa hề chính thức sở hữu cổ phiếu của công ty này. Đến ngày 10.10, Masan mới chính thức trở thành cổ đông lớn khi mua 7,7% cổ phần từ ông Trần Quang Lộc và 8,6% cổ phần từ Công ty Chứng khoán Beta (từ ngày 7-11.10). Thế mà Masan đã trở thành công ty mẹ (50,1%) của Vinacafé Biên Hòa từ ngày 11.10.2011, theo thông tin đăng trên Sở Giao dịch Chứng khoán TP.HCM.

Vậy 34% cổ phần chênh lệch được Masan mua lúc nào? Con số này gần sát với 20% cổ phần đã được các quỹ đầu tư VinaCapital, VF1, Quỹ Vietcombank, Vietnam Holding bán thỏa thuận trước khi Vinacafé Biên Hòa niêm yết, cộng với 13% cổ phần được công ty mẹ (trước khi bán) là Vinacafé bán thỏa thuận, được cho là có một bên thứ ba đứng ra mua cho Masan và được chuyển giao lại vào ngày 10 và11.10.2011. Điều này cho thấy với Masan, khi đã chào mua công khai nghĩa là tập đoàn này đã nắm chắc phần thắng trong tay.

Tuy nhiên, mọi việc chuyển giao ở Vinacafé Biên Hòa diễn ra khá thuận lợi có một phần lý do đến từ việc Vinacafé Biên Hòa chấp thuận việc chào mua công khai. Trong khi đó, ban quản trị của Cholimex Foods lại có văn bản trả lời việc chào mua bằng cách yêu cầu Masan hãy mua đúng theo quy định pháp luật về chào mua cổ phần một công ty, chứ không thể hiện rõ sự đồng tình (giống như Vinacafé Biên Hòa) hay phản đối.

Cùng lúc đó, 2 cổ đông lớn nhất là Cholimex và Nichirei cũng cam kết không bán ra cho thấy quyết tâm nắm giữ Cholimex Foods. Điều này sẽ gây khó khăn cho Masan Consumer khi mà thời hạn chào mua công khai chỉ còn 1 tuần nữa sẽ kết thúc. Liệu Masan có thể tiếp cận được một phần trong tổng số cổ phần mà Cholimex và Nichirei đang nắm giữ?

Liên quan đến vấn đề này, ông Đỗ Hòa, chuyên gia tư vấn chiến lược và hệ thống quản lý kiêm Tổng Giám đốc Công ty Tư vấn IME Vietnam, cho rằng Masan là một tay chơi có hạng trong lĩnh vực M&A, những năm qua cũng phát triển chủ yếu bằng con đường M&A. Vì thế, một khi đã công khai bày tỏ ý định, tập đoàn này sẽ không dễ dàng từ bỏ. Masan “sẽ có cách thức tiếp cận và vấn đề chỉ là mua với giá nào và thời gian bao lâu thôi”, ông nhận xét

Theo NCĐT