Tình huống thương hiệu

Thương vụ Kusto – Coteccons: 25 triệu USD cho tham vọng mới

Cái bắt tay trị giá 25 triệu USD với Kusto là bước đi chiến lược của Coteccons trên con đường chuyển đổi mô hình kinh doanh.Lúc này, các công ty bất động sản và xây dựng đang đứng trước 3 lựa chọn: hoặc ngủ đông, hoặc lấn sân sang ngành nghề khác, hoặc gọi thêm vốn để đổi mới mô hình kinh doanh. Quan điểm của ông Nguyễn Bá Dương, Chủ tịch Hội đồng Quản trị Công ty Cổ phần Xây dựng Cotec (Coteccons), là chọn giải pháp thứ ba để giải quyết thực trạng và phát triển tương lai.

Thương vụ M&A giữa Kusto Group, một tập đoàn đầu tư lớn có nguồn gốc từ Trung Á trong lĩnh vực khai khoáng, bất động sản và Coteccons, công ty đứng đầu khối doanh nghiệp tư nhân ngành xây dựng (theo Tổ chức Báo cáo đánh giá Việt Nam) đã chứng minh quan điểm của ông Dương. Thương vụ này chính thức được công bố vào cuối tháng 3.2012 trước tình hình thị trường bất động sản vô cùng khó khăn.

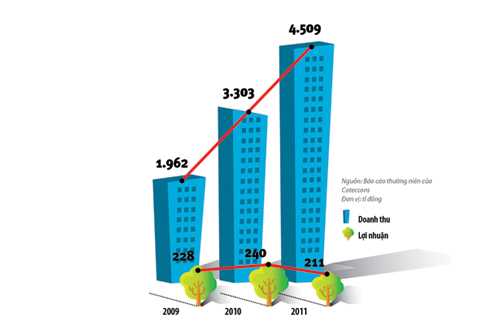

Coteccons là công ty xây dựng và kinh doanh bất động sản, đặc biệt là xây dựng các công trình dân dụng, nhà cao tầng. Sự phát triển qua 3 năm gần đây của doanh nghiệp này cho thấy, doanh thu đã tăng nhanh từ khoảng 2.000 tỉ đồng (năm 2009) lên 3.300 tỉ đồng (năm 2010) và khoảng 4.500 tỉ đồng (năm 2011), nhưng lợi nhuận lại chưa đến 250 tỉ đồng trong suốt thời gian này.

Ông Dương chia sẻ, dù đã đưa Coteccons tham gia nhiều hơn với vai trò là nhà thầu chính trong các dự án bất động sản dân dụng, nhưng nỗ lực của ông lại nằm trong bối cảnh thị trường bất động sản không mấy sáng sủa, cạnh tranh giá thầu gay gắt. Những khó khăn này đã làm ảnh hưởng đến lợi nhuận của Công ty. “Coteccons được như vậy cũng đã là rất cố gắng”, ông nói. Năm 2012, Công ty đã phải điều chỉnh kế hoạch doanh thu chỉ bằng 90% so với năm 2011.

Doanh thu và lợi nhuận hoạt động của Coteccons từ 2009-2011

Tuy nhiên, những con số trên không hẳn là lý do dẫn đến cuộc mua bán giữa Kusto và Coteccons. Thị trường ảm đạm là cơ hội tốt để Công ty chuẩn bị tiền đề cho việc mở ra con đường tăng trưởng mới.

Con đường này trở nên rất thách thức trong từng chặng và Coteccons đang phải vượt qua. Trước hết, thương vụ Kusto-Coteccons không phải dễ dàng hoàn tất khi Coteccons đã phải “sống” trong cả 2 trạng thái tâm lý.

Một mặt, Công ty đang buộc phải gia tăng sức mạnh về vốn để tiếp tục cạnh tranh trong một thị trường thầu xây dựng đang bị các công ty nước ngoài áp đảo. Thêm vào đó, ngành xây dựng bất động sản dân dụng không còn quá ngon ăn, nên Coteccons buộc phải thay đổi mô hình kinh doanh.

Nhưng mặt khác, mối quan ngại về thâu tóm thù địch trong bối cảnh làn sóng M&A nở rộ tại Việt Nam cũng gây khó khăn cho quá trình hoàn tất thương vụ Kusto – Coteccons.

“Đó là lý do khiến có lúc, tôi nghĩ thương vụ không thể hoàn tất”, ông Dương bộc bạch.

Tâm lý quan ngại này không quá khó hiểu vì Coteccons là một công ty đại chúng với cơ cấu sở hữu đa dạng. Ngoài ông Nguyễn Bá Dương nắm 5,74% vốn, còn lại 5 cổ đông khác mỗi người nắm giữ trên 5% (gồm 4 định chế tài chính, bất động sản nước ngoài và 1 công ty đầu tư trong nước). Giả sử khi Kusto đầu tư gần 25% và thương lượng mua thêm từ phía các cổ đông khác thì về nguyên tắc, họ sẽ nắm quyền phủ quyết trong Công ty.

Theo ông Dương, phải mất một thời gian dài để Coteccons thoát dần khỏi tâm lý đó và nhìn xa hơn. “Kusto không phải là nhà đầu tư ngắn hạn. Nếu không có thiện chí, họ không bao giờ tôn trọng và giữ lại mọi thứ. Tôi sẽ còn ở Coteccons lâu dài”, ông nói.

Trong khi đó, nhìn từ hợp đồng được ký kết, ông Nguyễn Quốc Toàn, Chủ tịch Hội đồng Quản trị Công ty TNK Capital Partners, đơn vị tư vấn thương vụ, cho biết: “Mặc dù quá trình triển khai thương vụ chỉ diễn ra trong vòng 3 tháng nhưng 2 bên đã có một thời gian khá lâu tìm hiểu nhau. Thay vì chịu áp lực phát triển một mình trong một môi trường thay đổi rất nhanh, còn nhiều bất ổn như ở Việt Nam và đương đầu với những rủi ro thôn tính thù nghịch, ban lãnh đạo Coteccons và Kusto đã chọn cho mình một hướng đi khác biệt, đó là cùng xây một đế chế”.

Việc nhận đầu tư của Kusto cho thấy nỗ lực của ông Dương và tập thể Công ty trong việc ra quyết định. Giá mua của Kusto trong thương vụ là 50.000 đồng/cổ phiếu, cao hơn giá thị trường (khoảng 38.000 đồng) với tổng giá trị giao dịch đạt hơn 525 tỉ đồng (25 triệu USD), chiếm 24,7% cổ phần.

“Chúng tôi có thể có mức giá cao hơn nếu nhận đầu tư sớm hơn. Nhưng sớm quá cũng không phải tốt cho tâm lý của tập thể vì lúc đó Công ty chưa thực sự cần vốn. Mà trễ quá thì chưa hẳn chúng tôi đã đạt được giá trị thương vụ như hiện tại”, ông Dương cho biết.

Quan trọng hơn, sự xuất hiện của Kusto đã đánh dấu bước chuyển đổi mô hình mới của Coteccons. Theo ông Dương, Công ty sẽ hướng đến 2 mục tiêu sau thương vụ này: mở rộng mô hình kinh doanh và hợp nhất các công ty con.

Mô hình hiện tại của Coteccons chủ yếu là thầu xây lắp công trình dân dụng, nhà cao tầng (công ty chủ yếu là nhà thầu chính) với khoảng hơn 30 dự án lớn trên cả nước. Sắp tới, chiến lược của công ty này sẽ đi theo 3 hướng.

Một là tiếp tục xây dựng công trình dân dụng với kinh nghiệm sẵn có, nhằm tạo dòng tiền ổn định.

Hai là trong 3-5 năm tới sẽ tham gia các dự án bất động sản mang lại lợi nhuận cao.

Cuối cùng là phát triển qua mảng xây dựng cơ sở hạ tầng như nhà máy, đường sá, cầu cống, công trình cấp thoát nước, với doanh thu ổn định.

Ba mũi chiến lược này cho thấy, ông Dương đang nỗ lực tìm giải pháp tổng thể cho chiến lược phát triển của Coteccons thời gian tới.

Trong 3 mục tiêu này, ông Dương nhấn mạnh đến mục tiêu thứ ba. Ông chia sẻ: “Các công ty xây dựng lớn nước ngoài đều xem cơ sở hạ tầng là nền tảng để phát triển doanh nghiệp. Chúng tôi cũng đang đặt ra mục tiêu như vậy”.

Chia sẻ của ông Dương không phải không có lý khi trong giai đoạn kinh tế khó khăn, lĩnh vực cơ sở hạ tầng rõ ràng vẫn đạt mức sinh lời tốt hơn so với mức trung bình của ngành bất động sản. Chẳng hạn năm 2010, trong khi lợi nhuận ròng bình quân của ngành bất động sản là 37% thì Công ty Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII), một công ty hạ tầng nhà nước được cổ phần hóa với các dự án trạm thu phí, đã đạt đến 190%. Bên cạnh đó, còn có Công ty Đầu tư và Phát triển Xây dựng (63%), Becamex Bình Dương (62%), Công ty Đầu tư Phát triển Đô thị và Khu Công nghiệp Sông Đà (45%).

Dù đã thể hiện được năng lực tổng thầu tốt trong các công trình xây dựng dân dụng (điển hình là ở dự án Khu Du lịch Hồ Tràm Strip, Coteccons đã vượt qua gần 25 nhà thầu quốc tế để giành được vai trò nhà thầu chính), nhưng ông Dương lại cho biết, đối với lĩnh vực cơ sở hạ tầng, Coteccons phải bước đầu làm nhà thầu phụ cho các tổng thầu nước ngoài. Bởi lẽ, ngành cơ sở hạ tầng khá phức tạp về quy mô, kỹ thuật, quản lý và đây là thế mạnh của các công ty nước ngoài.

“Đối với những công trình phức tạp, bạn có thể chỉ là thầu phụ cho các thầu phụ khác. Nhưng nếu không làm, bạn sẽ chỉ giậm chân tại chỗ”, ông nói.

Chính từ mục tiêu mở rộng kinh doanh, ông Dương không giấu việc sẽ hợp nhất các công ty khác để gia tăng năng lực thầu. Các công ty trong cùng lĩnh vực như Unicons và Phú Hưng Gia hiện đang nắm xấp xỉ 30% sở hữu của Coteccons và tỉ lệ sở hữu này có thể sẽ được tăng thêm để hợp nhất với Coteccons trong thời gian tới.

Câu chuyện này khiến nhiều người liên tưởng đến trường hợp của Tập đoàn Masan. Sau khi được Quỹ Đầu tư KKR (Mỹ) rót vốn, Masan đã đi mua lại Vinacafé nhằm thực hiện tham vọng dẫn đầu ngành thực phẩm.

Không loại trừ việc Coteccons có thể sẽ tiến hành M&A với các công ty khác, như xây lắp, cơ điện chẳng hạn, để tạo nên một đế chế mới trong lĩnh vực xây dựng. Tuy nhiên, ông Dương không chia sẻ thêm thông tin về vấn đề này.

Theo NCĐT