Tình huống thương hiệu

Mía đường lối nhỏ

Hiện nay, các doanh nghiệp vẫn chưa được phép xuất khẩu đường. Nếu có xuất cũng chỉ qua đường tiểu ngạch. Vì vậy, đường sản xuất ra chủ yếu vẫn tiêu thụ trong nước. Trong khi đó, việc đầu tư xây nhà máy sản xuất đường trong nước vẫn còn nhiều thách thức.Cuối năm rồi, Tập đoàn Hoàng Anh Gia Lai (HAG) đã chính thức bước chân vào ngành đường thông qua Cụm Công nghiệp xây dựng tại Lào. Theo đó, HAG đã xây dựng nhà máy đường công suất 7.000 tấn/ngày với vùng nguyên liệu 6.000 ha mía tự trồng trong mùa vụ 2011-2012. Nhà máy sẽ bắt đầu hoạt động ngay mùa ép mía năm nay (khoảng tháng 11 hằng năm).

Sự nhảy vào của HAG cho thấy có lẽ tập đoàn này cũng không thể cưỡng lại được sức hấp dẫn của ngành mía đường khi năm qua không ít doanh nghiệp trong ngành đã đạt tỉ suất lợi nhuận gộp trung bình lên tới 30%.

Nhiều mật ngọt…

Các doanh nghiệp mía đường hầu như chưa bao giờ kêu lỗ. Dù phát triển manh mún, nhưng cho đến nay, mía đường vẫn được đánh giá là lĩnh vực đầu tư đầy mật ngọt.

Trước tiên, việc lượng đường sản xuất ra luôn không đáp ứng đủ nhu cầu đã tạo nên sự hấp dẫn cho ngành này. Chẳng hạn, năm 2011 các doanh nghiệp chỉ sản xuất được gần 1,2 triệu tấn so với nhu cầu 1,3-1,4 triệu tấn. Tình trạng dư thừa cung mà một số doanh nghiệp đề cập đến hồi đầu năm chỉ là dư thừa cục bộ. “Bởi vậy cuối tháng 5 rồi, khi vào cuối vụ ép mía, nguồn cung sụt giảm thì các doanh nghiệp lại kêu thiếu đường”, chuyên viên nghiên cứu của một quỹ đầu tư tại TP.HCM (không muốn nêu tên) giải thích.

Các doanh nghiệp mía đường ăn nên làm ra năm 2011

Bên cạnh đó, do là ngành thực phẩm thiết yếu và được Nhà nước bảo hộ nên các doanh nghiệp trong nước không phải đối mặt với áp lực cạnh tranh. Doanh nghiệp đường nước ngoài thì chỉ được vào Việt Nam với hạn ngạch ít ỏi. Hạn ngạch nhập đầu năm đến nay mới chỉ 30.000 tấn, chưa tới 2% tổng cung. Ngoài ra, thuế cho khu vực ASEAN (Hiệp hội Các quốc gia Đông Nam Á) là 5%; các nước khác là 15%. Nếu nhập vượt hạn ngạch này, thuế nhập khẩu sẽ lên đến 80%.

Vì vậy, mới có chuyện giá đường trong nước đang cao hơn giá thế giới khoảng 30% nhưng rất hiếm thấy chuyện giảm giá đường. Giá đường thế giới cuối tháng 5 khoảng 450 USD/tấn. Nếu cộng thêm chi phí về đến Việt Nam nữa là lên tới 600 USD/tấn, tức gần 13 triệu đồng/tấn. Trong khi đó, giá đường bán sỉ trung bình hiện nay khoảng 800 USD/tấn, tức 17 triệu đồng/tấn. Đã vậy, khi mía mất mùa và cung đường thiếu cục bộ, giá đường còn bị đẩy tăng lên. Chỉ riêng 6 tháng đầu năm 2011, giá đường đã tăng đến 21%. Đây cũng là lý do chính giúp các doanh nghiệp đường lãi lớn trong năm qua.

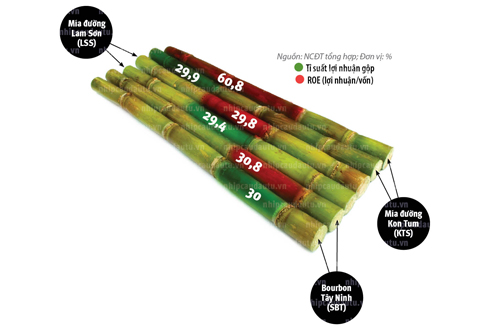

Xét ở góc độ tài chính, tỉ suất lợi nhuận gộp của các doanh nghiệp ngành này đã đạt được con số khá ấn tượng: gần 30%. Cụ thể, năm 2011, tỉ lệ này ở Bourbon Tây Ninh (SBT) là 30%, Mía đường Lam Sơn (LSS) là 29,4% hay Mía đường Kon Tum (KTS) 29,9%. Chỉ mỗi Đường Biên Hòa (BHS) là đạt 7,8% trong năm qua. Nguyên nhân là trong số 120.000 tấn bán ra năm rồi, có đến một nửa là BHS gia công từ đường thô và đường thương mại với lợi nhuận thấp hơn đường sản xuất.

Sức hấp dẫn của các doanh nghiệp trong ngành còn thể hiện ở chỉ số ROE (lợi nhuận/vốn). Chỉ số này trong những năm gần đây luôn trên mức 25%. ROE năm rồi ở SBT là 30,8%, LSS là 29,8%, KTS 60,8%. “Dù giá bán là yếu tố chính tạo nên lợi thế, nhưng nếu loại bỏ thì chỉ số này cũng nằm trên mức 20%”, ông Nguyễn Trung Hòa, chuyên viên phân tích Công ty Chứng khoán Kim Eng Việt Nam (KEVS), nhận xét. Bên cạnh đó, lượng tiền mặt dồi dào và tỉ lệ vay nợ thấp cũng góp phần làm đẹp báo cáo tài chính của các công ty mía đường.

… Nhưng khó vào

Hiện nay, các doanh nghiệp vẫn chưa được phép xuất khẩu đường. Nếu có xuất cũng chỉ qua đường tiểu ngạch. Vì vậy, đường sản xuất ra chủ yếu vẫn tiêu thụ trong nước. Trong khi đó, việc đầu tư xây nhà máy sản xuất đường trong nước vẫn còn nhiều thách thức.

Hiện nay, do nguồn nguyên liệu mới chỉ đáp ứng 70% nhu cầu sản xuất, 38 nhà máy đường không thể chạy hết công suất. Việc bao tiêu mía cho nông dân cũng không có gì chắc chắn khi diện tích đất trồng mía luôn bị cạnh tranh từ diện tích trồng cao su, tiêu và cà phê có năng suất cao hơn. Đây là rào cản chính làm khó các doanh nghiệp mới. “Đó là chưa nói đến chi phí khấu hao cao khi đầu tư xây nhà máy, làm giảm lợi thế cạnh tranh về giá bán”, ông Hòa, KEVS, nhận định.

Theo ông Lê Văn Tam, Chủ tịch Hội đồng Quản trị LSS, đầu tư vào ngành đường hiện nay là khả thi nếu đảm bảo được các yếu tố như vốn đầu tư, vùng nguyên liệu. “Lãi suất đang giảm cũng là một điều kiện tốt”, ông nói thêm. Dù vậy cũng cần cân nhắc, vì để có được vùng nguyên liệu ổn định và thuộc hàng lớn nhất trong ngành như hiện nay (18.000 ha), LSS đã phải xây dựng trong hơn 30 năm. Đích thân ông Tam đã phải đi vận động, cam kết với người dân, cùng chia sẻ quyền lợi với họ. Những yếu tố này, không phải doanh nghiệp nào cũng đảm bảo được.

Trở lại với câu chuyện của HAG. Tổng Giám đốc HAG, ông Nguyễn Văn Sự, ước tính sẽ nhập đường theo hạn ngạch mà Việt Nam cho phép nhập từ Campuchia, đến nay là 30.000 tấn trong tổng mức 70.000 tấn của năm 2012. Với công suất 7.000 tấn mía/ngày chạy suốt 5 tháng, ước tính mỗi vụ ép mía nhà máy đường của HAG tại Lào sẽ sản xuất được hơn 100.000 tấn đường. Giả sử được nhập hết số này thì với 70.000 tấn còn lại, HAG buộc phải xuất sang các thị trường ngoài Lào và Việt Nam.

Dù vậy, ông Sự vẫn rất tự tin bởi mục tiêu chính của HAG không phải là thị trường Việt Nam. Hơn nữa, từ năm 2013, thuế nhập khẩu trong khu vực ASEAN sẽ giảm xuống còn 0%. Các thị trường lớn như Mỹ, châu Âu cũng đã dỡ bỏ hoàn toàn rào cản về nhập khẩu đường vào năm 2015. “Tại Việt Nam, đất để trồng mía không còn nhiều, diện tích lại manh mún nên hiệu quả đầu tư sẽ không cao”, ông Sự nói.

Qua con đường thâu tóm

Rõ ràng, cơ hội cho việc đầu tư xây mới là không nhiều. Thế nhưng, đầu tư mở rộng thông qua mua cổ phần lại đang nở rộ.

Trong ngành đường, công ty có quy mô sản xuất lớn nhất là BHS, sau đó là SBT và LSS. Cơ cấu cổ đông của các doanh nghiệp đường hiện nay rất chồng chéo nhưng hầu như lại quy về một mối: Công ty Thành Thành Công. Chủ tịch Thành Thành Công là bà Huỳnh Bích Ngọc, vợ ông Đặng Văn Thành, Chủ tịch Hội đồng Quản trị Sacombank. Cùng với con gái là Đặng Huỳnh Ức My, bà Ngọc cũng là Chủ tịch ở nhiều công ty mía đường khác.

Theo báo cáo thường niên các công ty mía đường niêm yết cuối năm 2011, sở hữu của nhóm Thành Thành Công và các bên liên quan tại SBT là hơn 65%, BHS hơn 38%, NHS trên 41% và tại Mía đường Nhiệt điện Gia Lai (SEC) là trên 21%. Trong khi đó, những công ty “cấp dưới” của Thành Thành Công cũng chi phối cổ phần tại nhiều nhà máy mía đường khác. NHS, chẳng hạn, đồng thời sở hữu hơn 41% vốn điều lệ của Mía đường 333 và gần 42% vốn điều lệ của Đường Phan Rang.

Đó là chưa kể các cá nhân liên quan của Thành Thành Công đang giữ nhiều chức vụ quan trọng ở các công ty mía đường nhỏ khác. Chẳng hạn, ông Nguyễn Bá Chủ là Tổng Giám đốc tại SBT, đồng thời là Chủ tịch tại Mía đường Bến Tre. Ông Chủ còn là Thành viên Hội đồng Quản trị của Mía đường La Ngà – công ty mà Thành Thành Công đang sở hữu gần 23% cổ phần, theo nghiên cứu của chuyên viên tại quỹ đầu tư nói trên.

Gần đây, Thành Thành Công đã liên tục gia tăng ảnh hưởng lên ngành đường thông qua những đợt mua cổ phần. NHS vừa công bố đã trở thành cổ đông lớn khi sở hữu 11,5% vốn tại SEC. Thành Thành Công cũng đăng ký mua thêm gần 23% cổ phần của BHS từ ngày 18.6-18.7. Trước đó, nhóm của Thành Thành Công đã chi phối khoảng 70% cổ phần của BHS.

Như vậy, Thành Thành Công chỉ chưa có mặt tại LSS và KTS. Nhưng có thể một ngày nào đó, người ngồi trong Hội đồng Quản trị của 2 công ty này sẽ là người của Thành Thành Công. Tại LSS, ông Tam đã sẵn sàng ứng phó. “Chúng tôi sẽ liên kết với các nhà máy mía đường khác thông qua hình thức mua cổ phần. Mục tiêu là chống thâu tóm và cạnh tranh không lành mạnh trong nội bộ ngành”, ông cho biết.

Theo NCĐT